お知らせ

住宅ローンを払えない人が急増中?競売までの流れや対処法、相談先について解説

新型コロナウイルス感染拡大の影響で

「ボーナスが見送りになって住宅ローンが払えそうにない」

「ローンの返済が苦しい」

と困っている人が増えています。

この記事では

・住宅ローンが払えない理由や原因

・競売の流れやデメリット

・ローンが払えない時の対処法や相談先

について解説していきます。

住宅ローンが払えない4つの事例

住宅ローンが払えない代表的な事例には、大きく4つのケースがあります。

事例①収入の減少

住宅ローンは、収入が安定的に上昇することを前提に設定されます。そのため、減給・ボーナスカット等で収入が減少すると住宅ローンが払えない事態に陥ります。

また、新型コロナウイルス感染拡大の影響から会社の業績悪化に伴う倒産・失業・減給・ボーナスカットなどの結果として、住宅ローンが払えない方も増加しています。

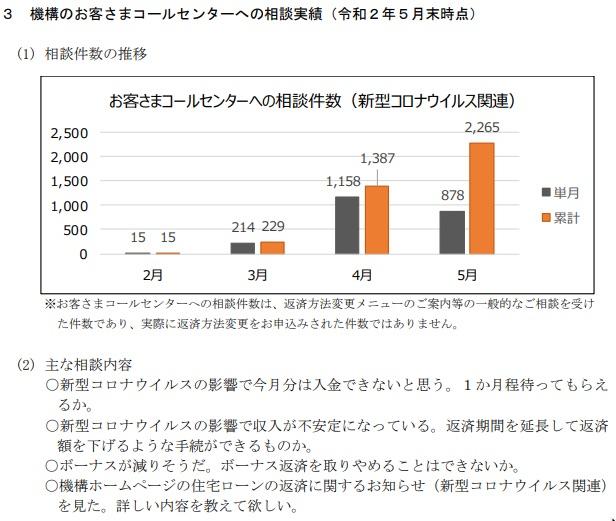

実際に住宅金融支援機構によると、新型コロナウイルス関連の相談件数は感染拡大以降に急増しています。

出典:住宅金融支援機構,新型コロナウイルス感染症の影響で返済困難となったお客様への返済方法の変更メニュー及び相談窓口のご案内(令和2年6月4日)

事例②支出の増加

予期せぬ支出が増加し、住宅ローンが支払えなくなる事例もあります。支出の増加には、離婚による養育費の発生・変動金利の上昇・両親の介護費用など様々な要因があります。

特に教育費に関しては、住宅ローンを組んだ時点から子供が増える場合があり、それにより想定以上に支出が発生してしまう可能性があります。

事例③ローン計画に無理があった

一般的に年間のローン返済額(返済比率)は、額面年収の20%程度が適正とされています。しかし、適正な返済比率を越えて借入出来てしまう事例も多々あるのです。

他にも完済する年齢が定年退職後の80歳となっている場合や、年収の上昇を大きく見積もり過ぎている場合など、無理があるローン計画を立ててしまうと住宅ローンが払えなくなってしまう可能性があります。

事例④病気、障害を負ってしまった

債務者本人が病気や事故などで働けなくなってしまう場合もあります。

ほとんどの金融機関では住宅ローンを組む際、団体信用生命保険への加入を条件としており、高度障害を負ってしまった場合など、保険が適用できる場合があります。

慌てずにまずは保険の契約内容を確認してみて下さい。

住宅ローンが払えない人の割合は意外と多い

実は多くの家庭が、住宅ローンが払えない事態におちいっています。

住宅金融支援機構が発表している「リスク管理債権」によると、平成27年度以降の滞納や返済不能となっている割合は3.20〜5.12%となっています。

つまり、20〜30件に1件は住宅ローンの支払いに困っているのです。

参考:

住宅金融支援機構,リスク管理債権令和2年度

住宅金融支援機構,平成27〜令和元年度

住宅ローンが払えず競売になるまでの流れ

住宅ローンが払えないと最終的には自宅が「競売」にかけられ、強制立ち退きとなってしまいます。

競売とは債権者が住宅ローンを回収するため、不動産に設定された抵当権を実行し、強制的に自宅が売り出されてしまうことです。

ここでは競売までの一般的な流れを、時系列でご紹介します。

1〜2ヶ月

①普通郵便による督促通知

金融機関から未納金額及び延滞損害金を支払うよう督促が普通郵便で届きます。

②電話、訪問による督促・催告

滞納2ヶ月を経過すると電話や訪問、来店依頼による督促が届きます。

3〜6ヶ月

この時点まではアンダーローン(売却額が住宅ローン残債を下回る状態)であれば一般売却することも可能です。

③個人信用情報に金融事故情報掲載

ほとんどの場合、滞納が3ヶ月を超えると個人信用情報機関に金融事故情報が掲載されます。

④期限の利益の喪失

住宅ローンを滞納してから3~6ヶ月経過すると、「住宅ローンを分割して支払ことができる」という期限の利益が喪失されてしまい、金融機関から、住宅ローンの残債(元金・利息。遅延損害金を含む)を一括で請求されます。

⑤保証会社による代位弁済通知

金融機関からの一括請求に対して支払いができない場合、保証会社が代わりに金融機関に一括弁済を行います。この手続きを、「代位弁済」と言います。

この時点で債権者は、金融機関から保証会社に移転します。

7~9ヶ月

⑥担保不動産競売開始決定

債権者である保証会社が競売の開始を裁判所に申し立てます。

裁判所がこれを受理した時点で競売の開始が決定されます。

東京地方裁判所からの担保不動産競売開始決定の通知書(PDF)

⑦裁判所による現地調査

裁判所から執行官が訪問し、現地調査が行われます。

この調査により、競売の評価額が決定されます。

10~12ヶ月

⑧競売入札期間等の通知書

東京地方裁判所からの通知書(PDF)

競売にかけられる不動産の入札期間や売却基準価額(買受可能価額)が決定した旨の通知が届きます。買受可能価額とは、競売での最低入札価額を指しております。競売の価格は、市場価額の5~7割程です。

上記の通知書ですと売却基準価額は2,400万円、買受可能価額は1,900万円です。

競売を取下げたい場合、債権者の合意の上、競売の入札日の前日までに任意売却を行うことで競売を回避でき、競売よりも高く売却することで住宅ローンの残債を大幅に減らすことができます。

東京地方裁判所に対しての競売取下書(PDF)

3,000万円台で任意売却が成功し、競売を取下げしました。

買受可能価額1,900万円と比べると1,100万円以上、任意売却で高く売却したことになります。

⑨入札の開始

裁判所において、入札が開始されます。

主に入札される方は、投資家や不動産会社です。一般的な方の殆どは入札されませんので、落札される価格は安くなります。

最も高い価格で落札された方を、最高価買受申出人と言います。

⑩売却許可決定及び物件の明渡し

裁判所による売却許可決定の通知後に、最高価買受申出人(最も高い価格で入札された方)が代金納付をした後に、所有権移転登記をされた時点で登記名義人が変更になります。

所有権を取得した買受人は、不動産を占有している者に対して、物件の明渡しを求めることができます。従前の所有者が物件の明渡しを拒んだ場合、買受人は裁判所に対して物件の明渡しを求める強制執行の手続きが可能です。強制執行は、法的な拘束力を有しており、強制執行を妨害した者は、強制執行行為妨害等罪(3年以下の懲役若しくは250万円以下の罰金)に処せられる場合がございます。

競売の6つのデメリット

競売には任意売却にない多くのデメリットがあります。以下で代表的なデメリットを6つ紹介します。

①強制的に時価より安く売却される

ほとんどの場合で、競売は不動産会社や投資家が購入するため、利益を確保する目的で、安い金額での入札になります。売却価格は、市場価格より3割近く安く売却されてしまう傾向がございます。

②周囲に知られてしまう

競売物件になると裁判所が公告し、競売物件としてインターネットや新聞に掲載されるので、近所の人などに知られてしまう可能性があります。

③お金がかかる

競売にもお金が掛かります。金融機関は競売を申立てる際に、予納金を裁判所に納めます。但し、競売で落札された後に売却代金から相殺する為最終的には所有者・債務者の負担になります。。

競売に掛かる費用は、一般の住宅の場合で約70〜120万円程です。費用の内訳は、執行官の費用・不動産鑑定人・印紙代等になります。

売却代金から競売費用が差引かれる為、債務者の持ち出し費用が必要になることはありませんが、落札価格から競売費用が差し引かれる為、住宅ローンの残債がより多く残ってしまいます。

例えば、2,000万円で落札され、競売費用が100万円掛かったら、住宅ローンの残債は、1,900万円になります。

住宅を2,000万円で売却しても仲介手数料は、66万円(消費税別)になるので、競売費用が高いことが分かります。

競売は安く売却され、競売費用も高額になるので、経済的にメリットがありません。

④引っ越し費用が確保できない

競売の場合、債権者に対して引越し費用を捻出してもらう交渉ができず、引越し費用は、ご自身で工面する必要があります。

また、任意売却をプロに任せる場合と異なり、多くの交渉をご自身で行う必要があり、労力と時間を要します。

⑤連帯保証人に迷惑がかかる

連帯保証人がいる場合、競売により売却された後に、残債がある場合は連帯保証人にも請求されます。

連帯保証人も払えない場合は、自己破産せざるを得なくなったり、連帯保証人の不動産も競売にかけられてしまう可能性があります。

⑥残債の一括返済が必要

競売の場合、売却後の残債についても一括返済を請求されるのが一般的です。

住宅ローンが払えない場合の7つの対処法

住宅ローンが払えなくなってしまった場合、以下7つの対処法があります。

ちなみに、既に滞納してしまっている場合よりも、滞納していない場合の方が選択肢は多く残っています。

①金融機関に相談する

まずは住宅ローンを借りている金融機関に返済計画の再設計(リスケジュール)を相談しましょう。

ボーナス払いが払えない場合なども、毎月払いへの変更を伝えることで解決できる可能性があります。

リスケジュールにも金融機関の審査が必要で、必ずしもできるとは限りませんが、まだ滞納していない状況では優先的に取りたい対処法と言えます。

②住宅ローンの借り換え

現在の借りている住宅ローンより金利等条件の良い住宅ローンに借り換えることで、支払いが継続できる可能性があります。

また、返済期間を短く設定している場合には、返済期間を長く変更することで月々の返済額を減少させられます。

借り換えには新たに繰上返済の費用・抵当権設定・抹消費用、保証料、事務手数料といった諸費用が約20〜80万円ほどかかるため、早期の検討が必要です。

③保険適用を確認

病気や障害によって住宅ローンが返済できなくなった場合、適用できる保険がないか確認しましょう。

ほとんどの金融機関では住宅購入時に「団体信用生命保険」への加入が必須となっております。ガンや糖尿病など特定の疾病で保険が適用されるオプション付きのものもあるため、改めて確認しましょう。

④一般売却

早期に一般売却を検討することも、滞納前であれば検討できます。

ただし、売却金額が住宅ローンの残債を下回り(アンダーローン)、売却時に一括で住宅ローンを返済する必要があります。

今後任意売却の選択肢をとる可能性も含めて、弊社明誠商事のような任意売却を専門としている会社に相談してみましょう。任意売却を取扱っている会社は、一般売却での対応も可能です。。

⑤任意売却

既に住宅ローンの滞納がある場合、ただ競売を待つのではなく任意売却という方法を選ぶことで、競売よりも高く売れることや手元に資金が残りやすいなど、多くのメリットを享受できます。

ただし、任意売却の交渉には多くのノウハウと経験が必要となり、その道のプロフェッショナルでなければうまくいかない可能性が高いです。

任意売却専門・プロだから出来る!

明誠商事は、任意売却に特化したプロが多数在籍していることはもちろん、「仲介手数料の最大50%が現金で戻ってくる支援金」や「債務整理に必要なパートナー弁護士・司法書士のご紹介」といったように、任意売却のプロ集団ならではの多くの独自サービスやメリット、ノウハウがあります。

任意売却後に債務が残ってしまった場合(オーバーローン)、借金が0円になるわけではなく、残債の支払いは免除されません。

債権者との交渉がまとまらなかった場合、最悪「給料の差し押さえ」をされてしまうケースもございます。

残債の支払いを見越して、手数料最大半額のキャッシュバック制度を利用し、手元に1円でも多くの金額を作ることが重要となります。詳しくは、お問い合わせフォームまたはお電話からご相談ください。

⑥リースバック

任意売却後に今の自宅に住み続ける方法として、リースバックという手段があります。

「自宅を一旦投資家や企業に買い取って貰った上で賃貸契約を結び、家賃を払って住み続けた後に買い戻しをする」という対処法です。

一時的に売却した上で住み続けられるので魅力的に映る人も多いですが、けして簡単ではありません。

投資家は利益が目的で、投資対象として不動産を購入するため、家賃収入や売却益を出すため安く購入します。そのため投資家が望む安い金額では、債権者も所有者もなかなか納得できない、という問題が起きてしまいがちです。

また、賃貸時の家賃は時価に基づいて設定されるため「後々家賃が上がってしまう」「売却されてしまう」「買い戻し金額が高い」等のリスクも存在します。

リースバックについても任意売却のプロと相談しつつ、客観的に可能か判断を仰ぐ必要があるでしょう。

⑦新型コロナ関連の給付金・補助金

新型コロナウイルス感染拡大の影響を受けて住宅ローンの返済ができなくなってしまった場合、給付金や補助金が受けられる場合があります。

コロナ関連の給付金や補助金には期限があるため、早めに確認しておきましょう。

参考:厚生労働省:生活を支えるための支援のご案内(令和4年4月1日更新)

住宅ローンが払えない場合の3つの相談先

最後に、より具体的に住宅ローンが払えない場合の相談先について解説します。

①金融機関

最も優先するべきは、住宅ローンを借り入れている金融機関へのリスケジュールの相談です。

金融機関に相談し、審査結果しだいでは最長2年の返済猶予が設けられたり、リスケジュールに応じてくれたりする場合があります。

リスケジュールの審査に落ちてしまった場合には、今まで通りの住宅ローン返済額を支払う必要があります。

支払いが難しい場合には、任意売却会社か弁護士に相談しましょう。

②弁護士

弁護士と任意売却会社は役割分担があり、弁護士は債務整理のプロですが、任意売却はできません。

つまり、任意売却会社と弁護士が協力して、任意売却・債務整理を進めることで任意売却を完了させると同時に残債・借金を減らし、売却後の生活を楽にできます。

債務整理に詳しい強力な弁護士パートナーが居る任意売却会社もあり、そういった会社に任意売却の相談をすることでスムーズに弁護士とも連絡が取れます。

債務整理には「任意整理」「個人再生」「自己破産」「特定調停」の4通りがあり、任意売却後の貴方にあった債務整理の方法を弁護士に相談できます。

③任意売却会社

任意売却会社は、個人が住宅ローンを滞納した後に、任意売却が開始されてから競売入札日前日までという限られた時間の中で、債権者との交渉(配分金額、引越し費用、決済予定日等)をしつつ任意売却を進めてくれる会社です。

一般的な不動産仲介会社の場合、ノウハウの不足や手間の問題から任意売却を断られてしまうことも少なくありません。任意売却も視野に入れて売却活動をする場合は、まず任意売却会社にご相談下さい。

早い段階で任意売却の決断を!

住み慣れた家を売却するというのは心苦しいこともあると思いますが、住宅ローン等の借金が膨らむ前に相談することが重要です。

競売になってからでは、任意売却ができる時間も狭まり、売却機会を失ってしまうリスクが高まります。

明誠商事では、実際の任意売却手続きだけでなく売却後の引っ越し先の提案や引っ越し費用などの交渉を最後までトータルにサポートしています。

任意売却後に残ってしまった住宅ローンも、債務整理が必要であれば弁護士をご紹介します。

これらは明誠商事が長年に渡って任意売却を成功させ、弁護士との信頼関係を築いたからこそ成せる事であり、一般の不動産会社ではそこまで任意売却の経験や弁護士との連携がないので難しいのが実情です。

このように、実際の手続きや交渉、依頼者へのアフターケアなど専門性を活かした様々な対応が可能です。

できるだけ早い段階で任意売却の決断をされた方が、任意売却後の生活に関して時間もお金もゆとりを持てますので、まずは気軽にご相談ください。