お悩み別

督促状や競売通知・

差し押さえ通知が届いた

住宅ローンの支払いが遅れた場合に、金融機関から督促状が送付されます。

督促状が届くと同時に、銀行から返済を促す電話がきます。

「銀行から電話が来ても返済できないので出ていない」という相談者も少なくありません。

もちろん返済の目処が立たない中で電話に出てもどうすることもできないというお気持ちは分かりますが、

実はこのタイミングで事情を金融機関へ伝えることで、支払い方法の変更が可能な場合もございますので、

督促状が届いた時点で、金融機関へ相談するようにしてください。

それでも支払えない場合は、別の対処を考えなければなりません。

何も対処しなければ最悪の事態(強制競売)を招くことになりかねませんので、

督促状が届いたら早めに金融機関や専門家に相談されることをお勧めします。

住宅ローンが支払えなかったらどうなる?

住宅ローンの支払いができなくなった場合、どのようなことになるのか、最悪の事態を免れるためにどうすべきなのか、どのくらいの期間で競売(強制退去)になるのかなど流れに沿って説明します。

滞納1~2ヶ月目

督促状・催促の連絡

住宅ローンを滞納した段階で銀行から督促状や催促の電話が来ます。連帯保証人がいる場合は、連帯保証人にも請求がなされます。この段階で支払いを行えば、それ以上の督促はありません。

滞納3ヶ月目

最終通告の督促状

多くの金融機関は、住宅ローンを滞納してから約3ヶ月目に個人信用情報に登録します。いわゆるブラックリストに登録されます。場合によっては、「来所のお願い」が届き返済についての話し合いを求められます。この段階で「○月○日までに滞納分を返済しなければ、期限の利益を喪失します」などと書かれた最終通告となる督促状が届きます。

滞納3~4ヶ月目

期限の利益を喪失

住宅ローンを滞納してから3〜4ヶ月経過した段階で「期限の利益を喪失」の手続きが進められます。期限の利益とは、「毎月の返済額を決められた期日までに支払えば、残債を一括で弁済しなくても良い」というものです。滞納が続くと期限の利益を喪失され、住宅ローンの残債を一括で支払うことになります。

例えば、住宅ローンが3,000万円、借入期間が35年、返済額が月8万円の場合では、毎月8万円を35年間支払い続ければ問題ありませんが、返済が滞ってしまった場合は、月8万円の返済額ではなく、残債の3,000万円を一括で支払うことになります。

滞納4~5ヶ月目

保証会社へ残債を一括支払い

住宅ローン滞納から4〜5ヶ月ほど経過し、期限の利益を喪失された後に、「代位弁済」の手続きに移行します。代位弁済とは、保証会社が債務者に代わって金融機関へ住宅ローンの残債(利息等を含む)を一括で弁済することを指します。代位弁済された後は、保証会社に対して残債を一括で支払うことになりますので、分割での返済に応じてもらうことは、難しくなります。

滞納6ヶ月目

「強制競売」の手続き

住宅ローン滞納から6ヶ月ほど経過すると「強制競売」の手続きが進められます。債権者が裁判所に競売の申立てを行い、債務者には「担保不動産競売開始決定」の通知書が送付されます。

競売で落札されると、売却価格が安くなる為、多くの残債(借金)が残ってしまい、今後の生活に悪影響を及ぼしかねません。また、自宅の明渡しを余儀なくされ、退去しなければなりません。

競売が決まってから退去までの期間

競売が開始されてから退去までの期間は約6ヶ月です。住宅の明渡しを拒むと、裁判所の執行官により、強制執行がなされます。

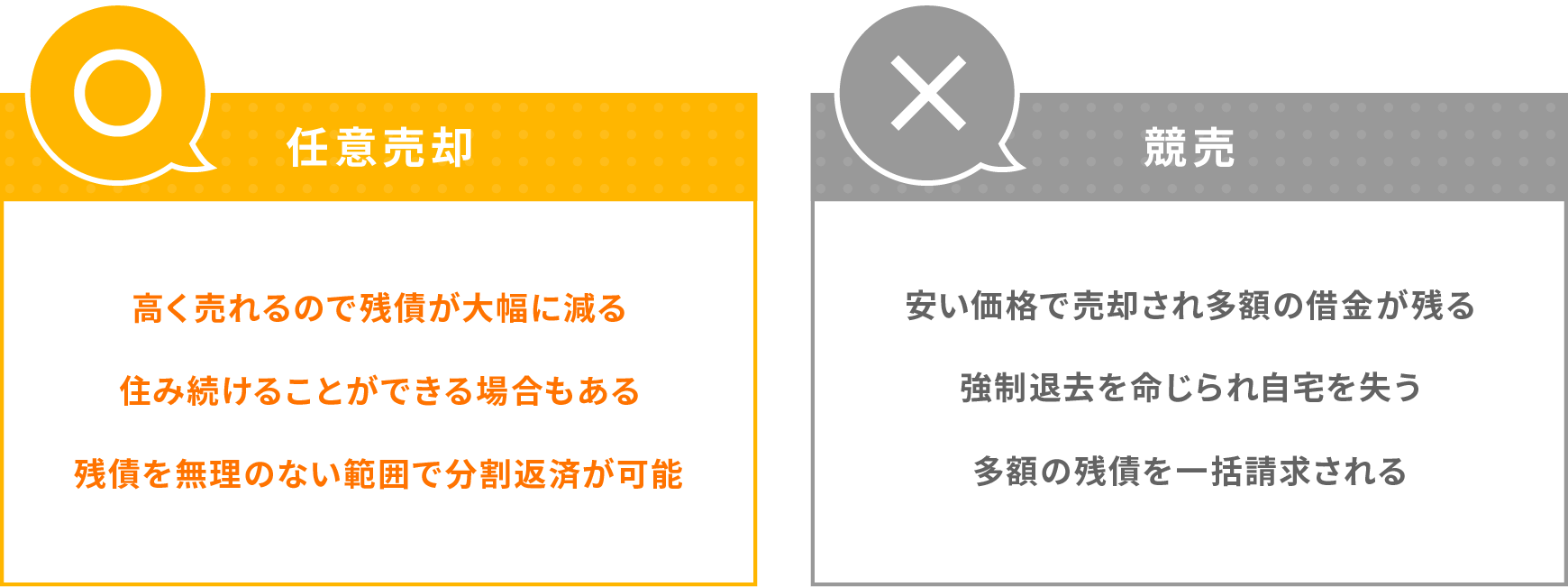

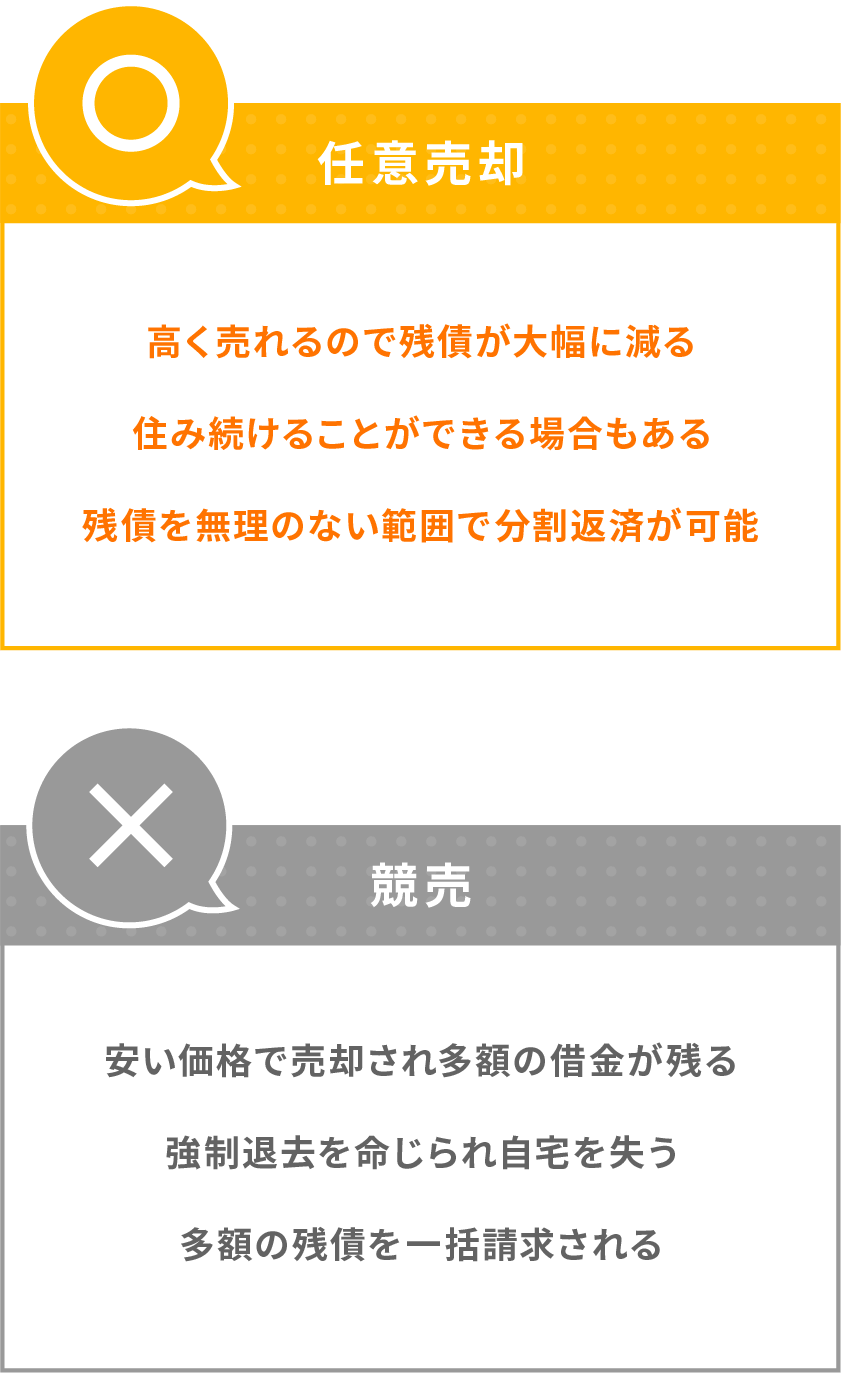

競売や強制退去を避ける方法

「競売(強制退去)になる前に、何とかしたい」

そのようにお考えされる方にとって、任意売却は有効な解決手段です。しかも、売却に伴う手数料や諸経費は売却代金から配分されますので、ご自身でお金を用意する必要がありません。

任意売却と競売の違いについて簡単に説明しますと、競売は裁判所の手続きに基づいて、入札形式により売却され家を手放すことになります。一方、任意売却の場合は、裁判所を通さず一般市場にて高く売却できるメリットがあると同時に、自宅にそのまま住み続けたい方は、投資家に購入してもらい、家賃を払って住み続けられるリースバックを用いることも可能なケースもございます。

住宅ローンの返済が難しくなったら、任意売却を検討しましょう。

但し、任意売却には期限がございます。住宅ローンを滞納してから一定期間(3~6ヶ月)を過ぎると競売の手続きに移行される為、任意売却が難しくなります。住宅ローンの返済が難しくなったら、早めにご相談されることをお勧めいたします。

競売は、債務者の意思に関係なく強制的に売却(入札式)

その他の違いは以下の図をご参照ください。

また、それ以外にも任意売却であれば、金融機関との協議を経て、

売却後の残債についても、生活に支障がない範囲で返済を続けることが可能な場合もございます。

住宅ローンを滞納されても、

できるだけ早く行動を起こすことで、

有利に任意売却が

成立する可能性が高くなる為、

早めにご相談ください。