お悩み別

住宅ローン以外に税金や管理費滞納など複数の借金があり返済が困難

ご相談者様には、住宅ローン以外にも複数社から借金があり、貯金も殆どない方もいらっしゃいます。

まず知っていただきたいのは、お金が無くても任意売却が可能だということです。

任意売却しても住宅ローンや借金が残り、その後も返済が難しい場合は以下の3種類が代表的な対策がございます。

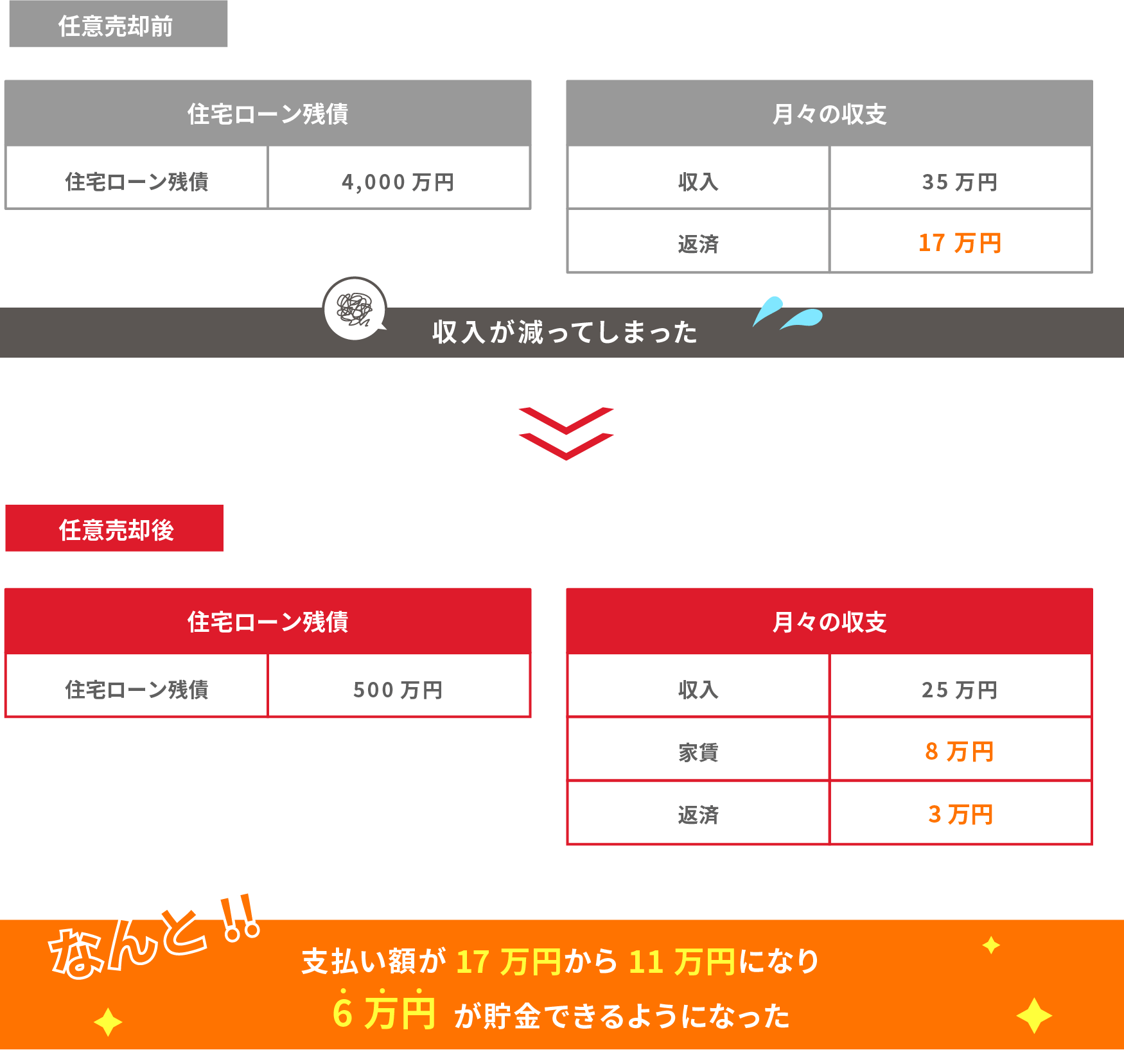

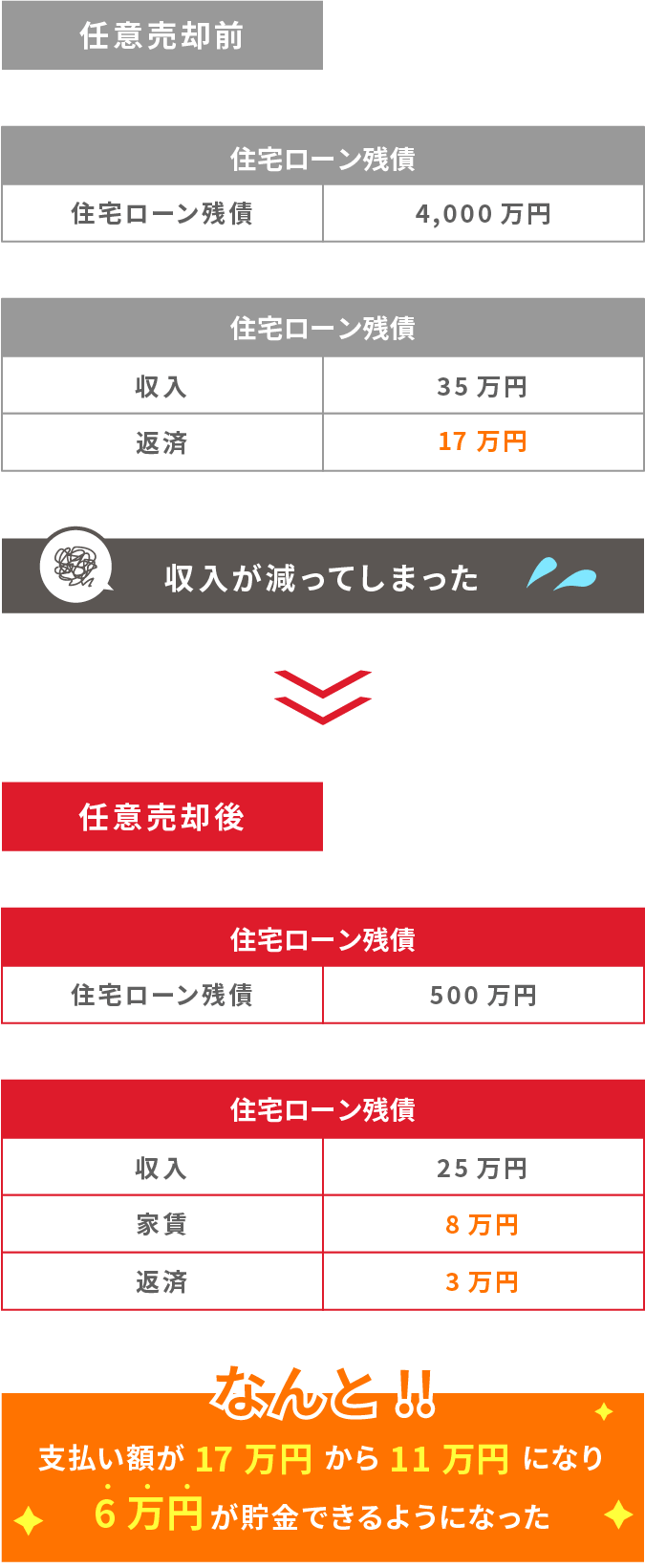

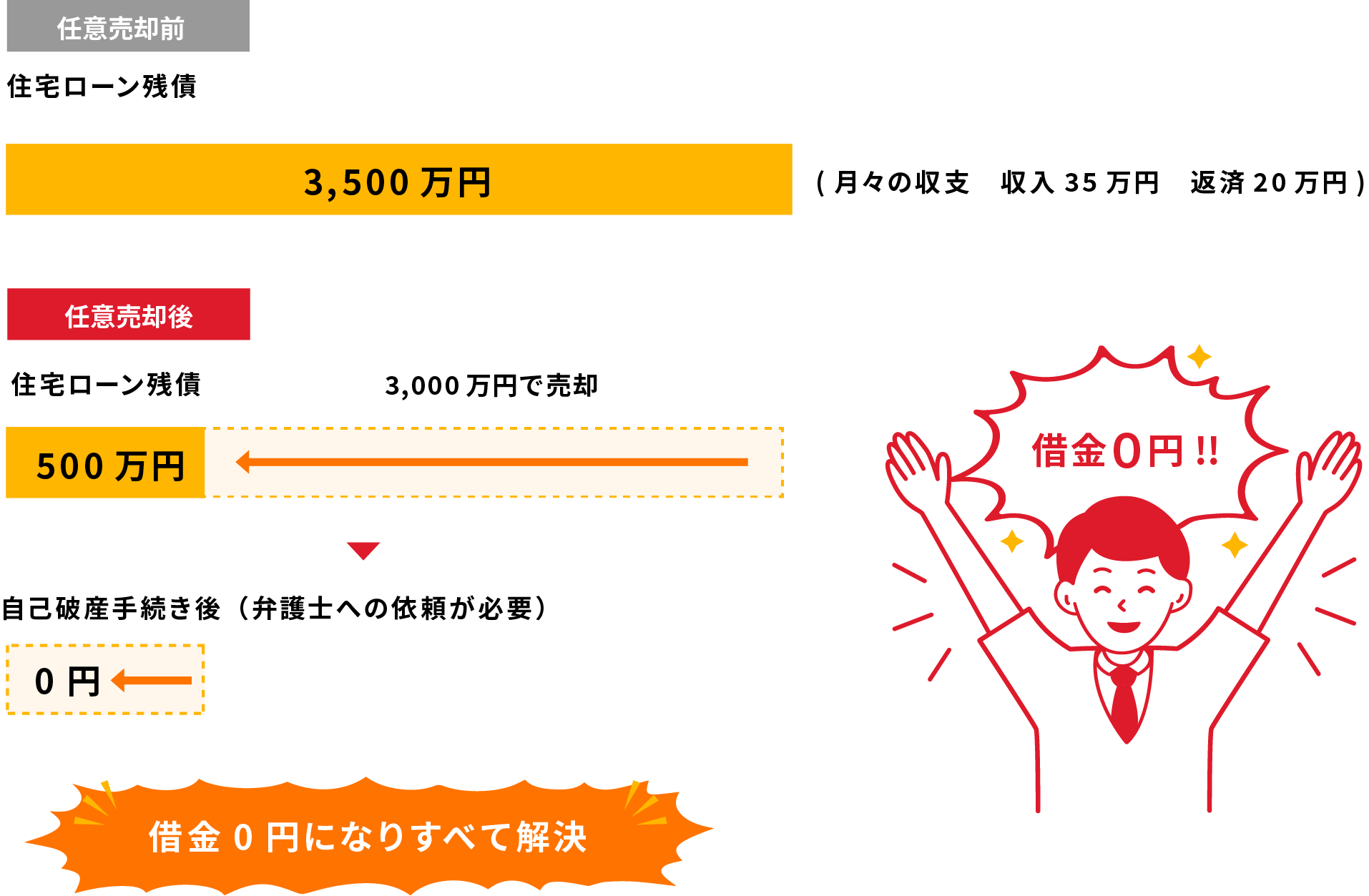

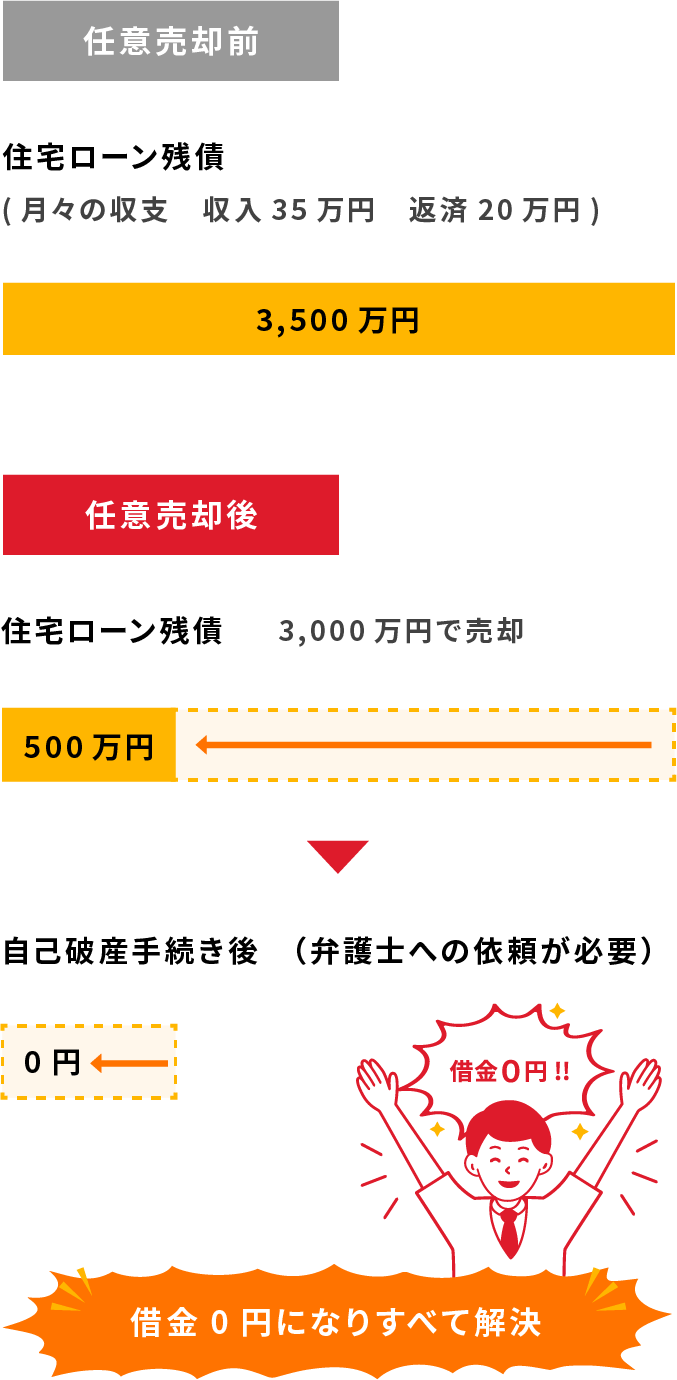

任意売却後は返済額を減らせる可能性がある

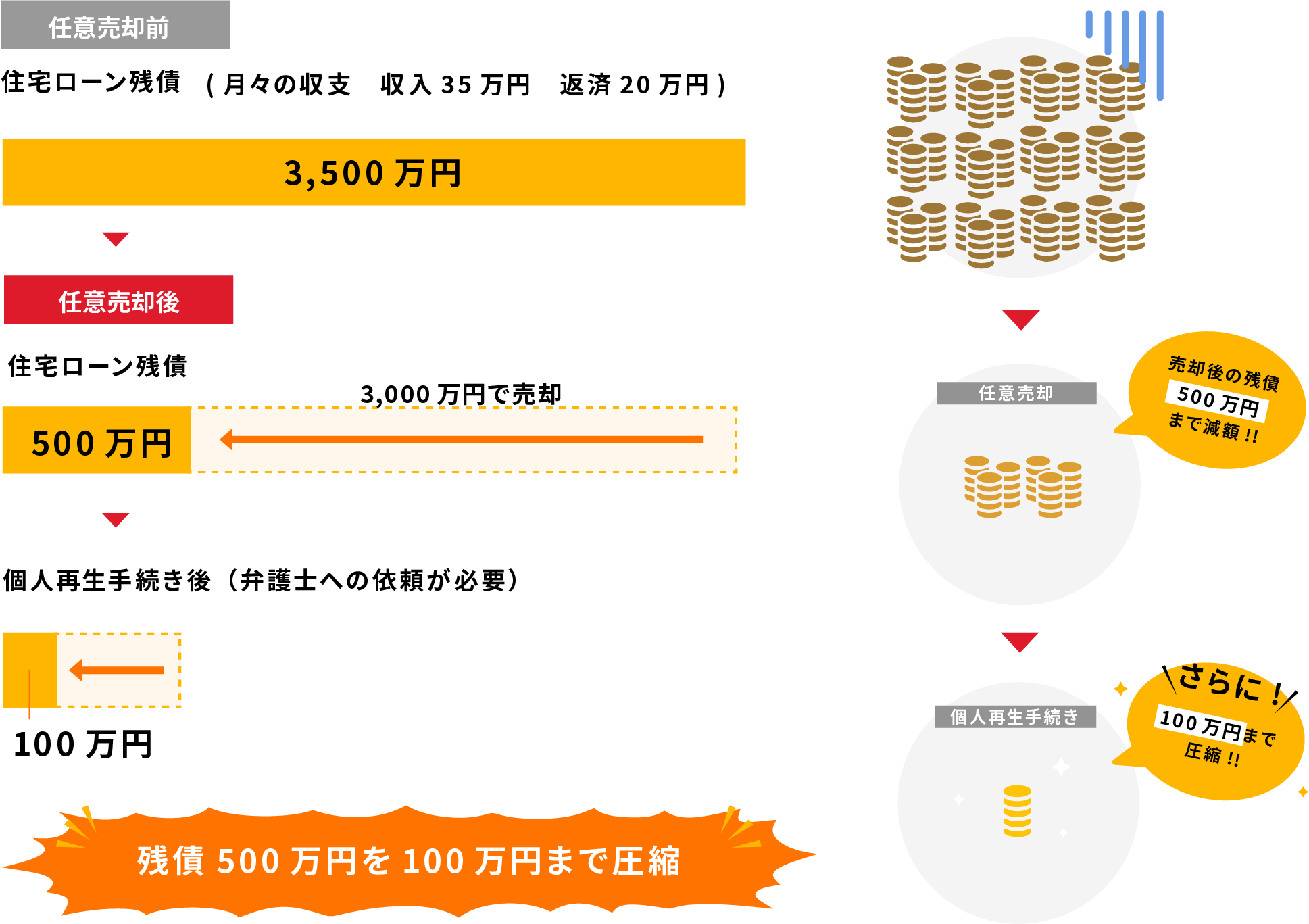

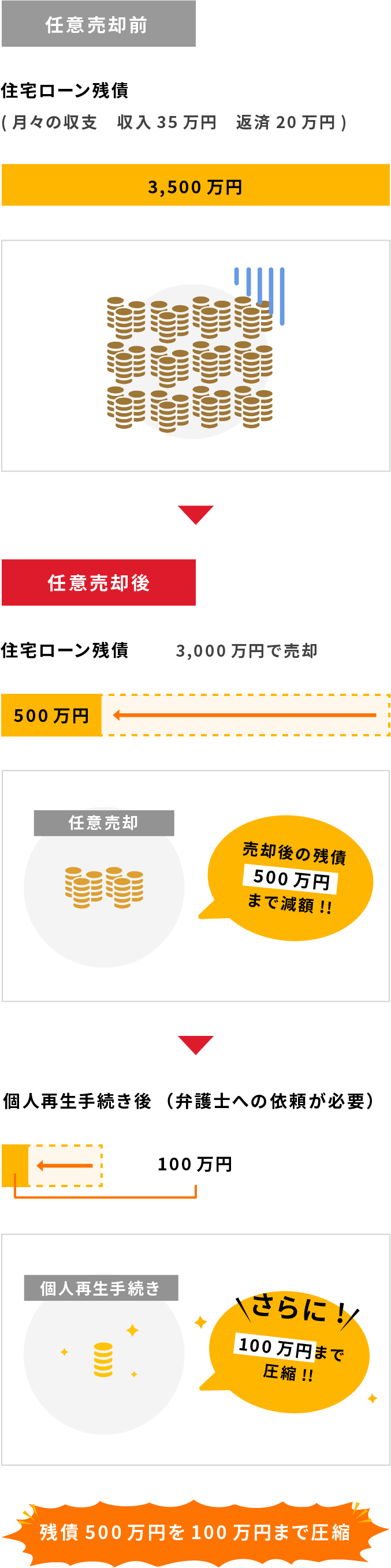

任意売却をしても住宅ローンが残ってしまう場合がございます。この場合、残債(残った住宅ローン)の支払いが発生しますが、債権者と協議し無理のない範囲で返済を続けることが可能な場合もございます。任意売却の手続きで提出する、月々の収支を記載した「生活状況表」をもとに、今までよりも軽い負担で済むように残債の返済額を決定します。任意売却後の返済は、一般的に月5,000円〜30,000円程度になるケースが多いです。

任意売却後に個人再生の手続きをする

任意売却後は、債権者との話し合いにより、毎月の返済額を実際に支払える金額に設定できることもありますが、大幅に残債が残った場合は、債務の総額を大幅に減らせる個人再生という手段を選ぶ方もおります。もちろん、減額はされても債務自体は残るため、減額後の残債は引続き支払う必要がございます。

個人再生のメリットは、債務総額を減らせること以外に自己破産と違い全財産を処分されることはありません。自己破産を避けたい方にとっては、有効な方法です。

一方、デメリットは財産目録や再生計画案など専門書類が必要になり、手続きが煩雑になることから、弁護士費用が自己破産と比べて割高となります。

任意売却後に自己破産の手続きをする

任意売却をしても大幅に債務が残る場合には、自己破産を選択する方もおります。自己破産をすることで残債(残った住宅ローン)やその他の借金を免責してもらうことができます。早期に借金をリセットしたい方や病気や介護など何かしらの事情で返済ができない方にとっては有効な方法です。

一方で、自己破産は自由財産(現金99万円以下、預金20万円以下)を超える資産は持てなくなり、5~10年間は新規の借入が難しくなるデメリットがございます。ご心配な方は事前にご相談ください。お客様が最適な手段を選べるように売却後のサポートも行います。

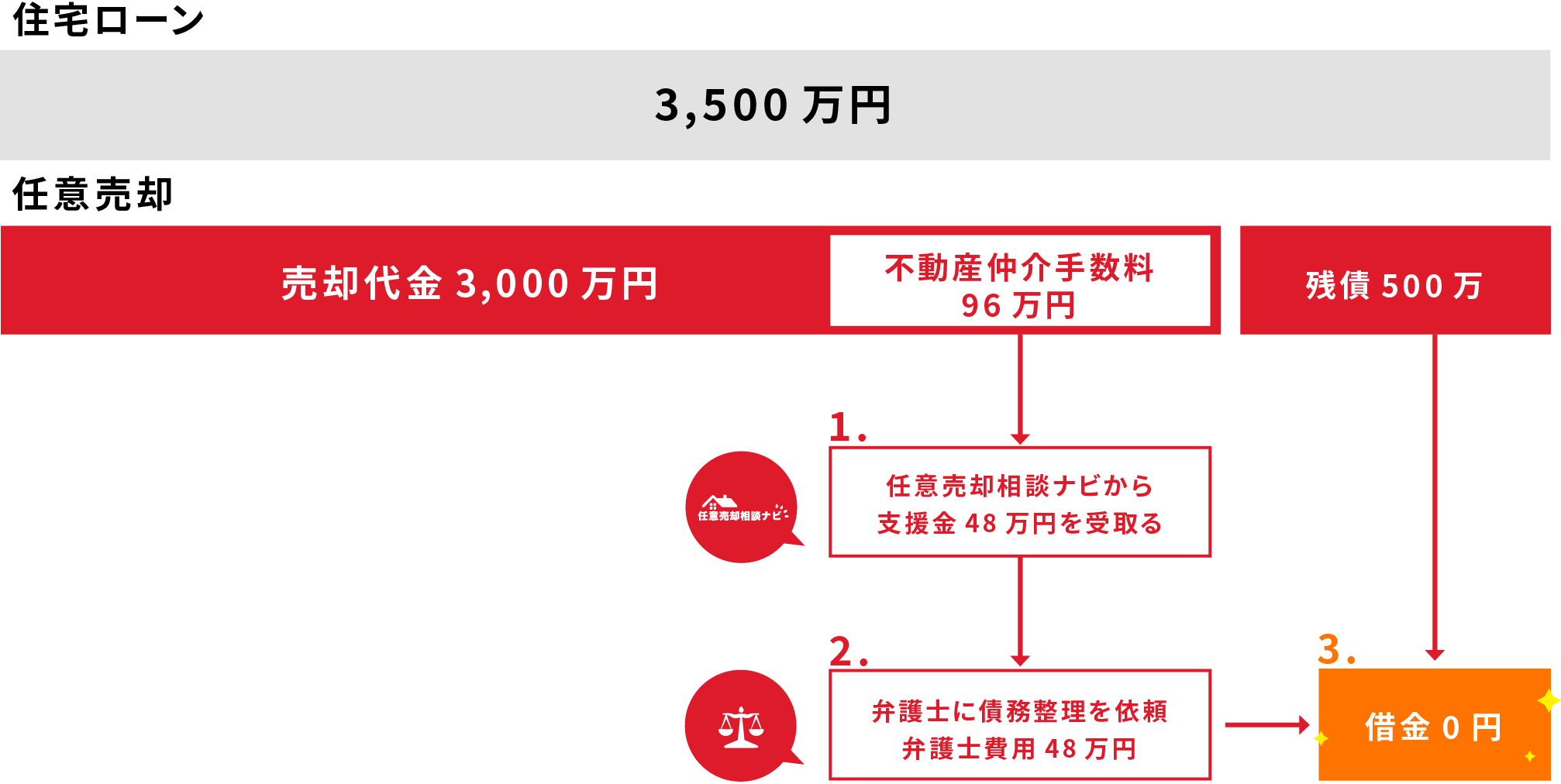

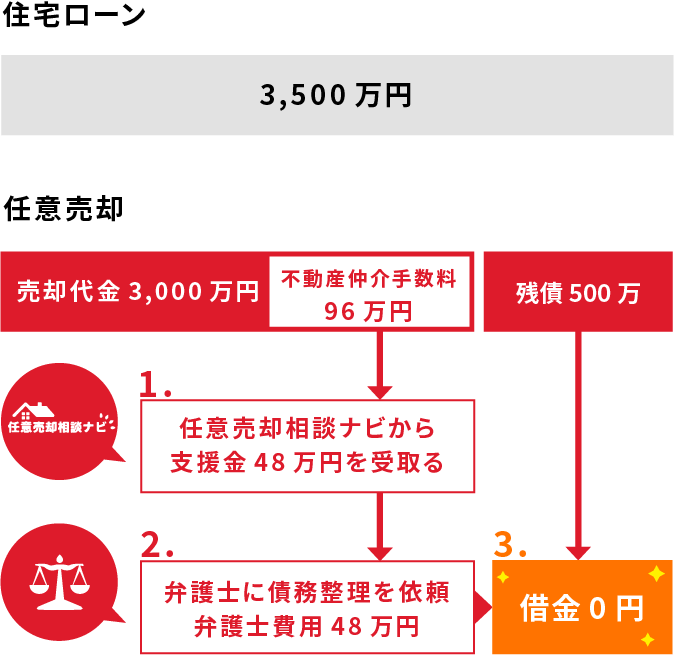

弁護士費用が捻出できない

個人再生や自己破産などの手続きは基本的に弁護士への依頼が必要です。

弁護士への依頼費用は内容により異なりますが、40万円以上かかるケースがほとんどです。

弁護士費用を用意することが困難で借金を減らしたいが、個人再生や自己破産をすることがきない、

又は支払うことはできるが手元に一切お金が残らなくなってしまい、

引越し費用や生活費の確保ができなくなる等のお悩みを抱えている方がいらっしゃいます。

今まで悩まれていた借金が0円になり、生活が再建できます。

※弁護士へ依頼しない場合、

支援金は生活資金としてご利用ください。